A partir du 1er juillet, il est possible de demander l'éco-bonus de 110% mais il y a encore beaucoup de doutes. Aujourd'hui, le texte du décret sera voté par la commission du budget

Il est sur le point de finir écrasé, sa mère le sauve

A partir du 1er juillet il est possible de demander l'éco-bonus de 110% qui permet de réaliser une série de travaux en récupérant l'intégralité de la somme sous forme de déduction fiscale ou de remise sur facture. En ce moment la Commission Budget de la Chambre se réunit pour discuter d'éventuelles modifications du Décret de Relance, qui a instauré l'éco-bonus mais en attendant de savoir s'il y aura d'autres nouveautés, voici ce que prévoit la mesure.

Depuis hier, l'éco-bonus est actif et peut être demandé. Introduit par le décret de relance, publié au Journal Officiel le 16 juin dernier, le superbonus permet réellement de réaliser gratuitement une série d'interventions augmenter l'efficacité énergétique des bâtiments.

Il s'agit d'une mesure sans précédent, introduite pour relancer l'économie tourmentée par l'urgence du coronavirus, mais aussi pour promouvoir les économies d'énergie au profit de l'environnement.

index

Les exigences

Pour obtenir l'éco-bonus il faut effectuer certaines interventions dans la période du 1er juillet 2020 au 31 décembre 2021. Elles, contrairement à ce qui se passe pour les autres bonus fiscaux, sont récupérables non pas en 10 ans mais en 5, avec autant des versements annuels du même montant.

Peuvent l'obtenir : les copropriétés, les personnes physiques, en dehors de l'exercice des activités commerciales, artistiques et professionnelles, sur les unités immobilières, les instituts publics autonomes d'habitation (IACP) et les coopératives d'habitation en indivision.

Cependant, nous avons besoin de certains conditions: il ne peut être obtenu que si les interventions garantissent une augmentation d'au moins deux classes énergétiques du bâtiment auquel ils sont destinés, en le démontrant par laAttestation de performance énergétique (Ape), émis par un technicien qualifié. Mais dans le cas où il n'est pas possible de sauter deux classes, car peut-être que le bâtiment possède déjà l'une des plus hautes, une seule suffit, toujours certifiée par Ape.

Par ailleurs, à ce jour, les travaux sur les bâtiments unifamiliaux ne sont éligibles à la prime que s'ils concernent première maison. Il n'est pas encore clair si l'éco-bonus peut également être étendu à la résidence secondaire. Selon le texte actuel du décret de relance, l'éco-bonus ne devrait pas être appliqué

« Aux interventions réalisées par des particuliers, en dehors des activités commerciales, artistiques et professionnelles, sur des immeubles unifamiliaux autres que celui à usage d'habitation principale ».

Mais parmi les innovations possibles, il y a l'extension à la fois aux travaux effectués sur les résidences secondaires, pour autant qu'elles soient différentes des copropriétés, et aux bâtiments indépendants tels que les maisons mitoyennes.

Quelles sont les interventions admises à la déduction de 110%

Il est destiné à des interventions spécifiques visant àd augmenter l'efficacité énergétique des bâtiments. Ce sont deux types d'emplois, qui cependant en amènent d'autres. Cela signifie, par exemple, que si vous remplacez votre système de climatisation par l'achat d'un système à condensation, vous pouvez également combiner l'installation de systèmes photovoltaïques et de systèmes de stockage, qui bénéficieront alors de la même déduction de 110 %. Les voici en détail, selon la rédaction actuelle du décret :

- interventions d'isolation thermique de surface opaques verticaux et horizontaux affectant l'enveloppe du bâtiment avec une incidence supérieure à25% de la superficie dispersant brut du bâtiment lui-même (par exemple la couche thermique) ;

- interventions sur des bâtiments unifamiliaux ou sur les parties communes de bâtiments pour remplacement des systèmes de climatisation d'hiver existant avec des systèmes centralisés de chauffage, de refroidissement ou de production d'eau chaude sanitaire a condensation, avec une efficacité au moins égale à la classe A du produit, avec pompe à chaleur, y compris les systèmes hybrides ou géothermiques, également combiné avec l'installation de systèmes photovoltaïques et de systèmes de stockage associés, ou avec des centrales de micro-cogénération.

Le décret précise également que la même déduction peut être étendue à toutes les autres interventions d'efficacité énergétique tant qu'elles sont réalisé conjointement avec au moins une des interventions cité ci-dessus, par exemple la construction des colonnes pour charger les batteries des voitures électriques. La contrainte de la hausse demeure d'au moins deux classes énergétiques le bâtiment ou, si ce n'est pas possible, l'obtention de la classe la plus élevée.

Combien coûte

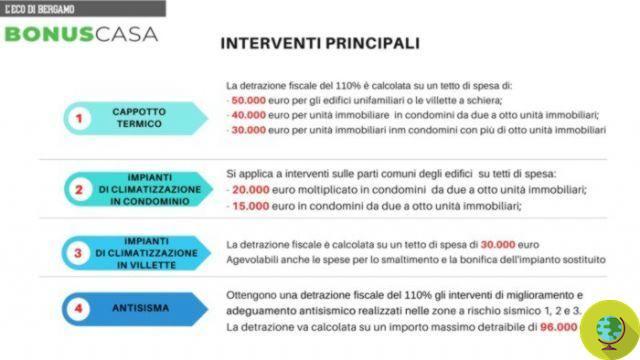

Selon les dispositions du décret de relance, la dépense à déduire peut atteindre un maximum de 60 mille euros dans le cas d'interventions d'isolation thermique des bâtiments, alors qu'elle ne doit pas dépasser 30 mille pour le remplacement des systèmes de climatisation et les interventions liées à ça. .

Dans le premier cas, précise le décret, « la déduction est calculée sur un montant total des charges n'excédant pas 60.000 XNUMX euros multiplié par le nombre d'unités immobilières composant l'immeuble ».

Dans le second, "la charge déductible maximale est de 30.000 euros, multipliée par le nombre d'unités immobilières composant l'immeuble en cas d'interventions sur les parties communes".

Cependant, ces plafonds de dépenses peuvent changer. Parmi les innovations possibles à l'étude à la Chambre figure l'identification de trois seuils différents :

- 50.000 XNUMX euros pour les immeubles individuels ;

- 40.000 8 euros pour les travaux en copropriété jusqu'à XNUMX logements ;

- 30.000 XNUMX euros pour les travaux dans les grandes copropriétés

Doutes sur le virement et l'escompte sur facture

Malheureusement, même si théoriquement il est déjà possible de demander l'éco-bonus depuis hier, le texte est actuellement examiné par la Commission Budget de la Chambre qui pourrait introduire diverses innovations. L'un d'entre eux concerne l'aspect purement économique de l'éco-bonus de 110 %, qui devrait ensuite être précisé par l'Agence du revenu.

Ce dernier doit divulguer mode d'emploi pour l'attribution de crédit et l'escompte sur la facture. Le délai d'émission de la provision est fixé à 30 jours après la date de conversion du décret de Relance.

Aujourd'hui encore, l'Agence n'a pas précisé le mode opératoire de l'attribution de l'avoir et de l'escompte sur facture.

Aujourd'hui, la commission du budget votera sur les amendements proposés et le vote de la loi de conversion à l'hémicycle est prévu pour demain, s'il n'y a pas d'autres nouvelles. Ce n'est qu'alors que nous en saurons plus.

Pour lire le texte intégral du décret, cliquez ici

Sources de référence : informations fiscales, gouvernement

LIRE aussi:

Bonus de fenêtre de 110 % : les exigences et comment le demander

Rénovation "gratuite" de l'habitat : 110% d'éco-bonus confirmés dans le décret de relance