Reformas de prédios, a Receita Federal acaba de lançar o novo guia. Aqui está tudo o que você precisa saber sobre deduções fiscais para residências individuais e condomínios

Ele está prestes a acabar atropelado, sua mãe o salvaReformas de prédios, a Receita Federal acaba de lançar o novo guia. Aqui está tudo o que você precisa saber sobre deduções fiscais para residências individuais e condomínios.

O Guia explica detalhadamente quais as intervenções que podem ser facilitadas, mas também quem pode usufruir da dedução e como solicitar o bónus, tendo também em conta as últimas novidades introduzidas pela Lei do Orçamento de 2018. Vamos conhecer todas as novidades.

Bônus também para 2018

As obras de remodelação iniciadas a partir de 1 de janeiro de 2018 e até 31 de dezembro vão também beneficiar da dedução fiscal de 50% das despesas efetuadas até ao limite de 96 mil euros. A ampliação diz respeito tanto às obras das unidades imobiliárias individuais quanto à reforma das partes comuns dos condomínios.

Deduções, quem e quanto

Você pode aproveitar as seguintes deduções:

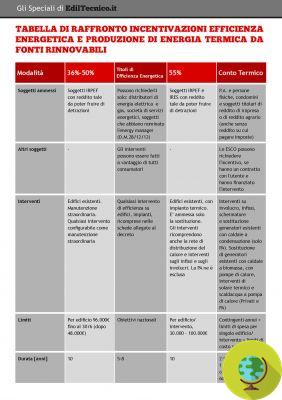

- 50% das despesas efetuadas (transferências efetuadas) de 26 de junho de 2012 a 31 de dezembro de 2018, com um limite máximo de gastos de 96.000 euros por cada unidade imobiliária

- 36%, com limite máximo de gastos de 48.000 euros por unidade imobiliária, dos valores que serão pagos a partir de 1 de janeiro de 2019.

A dedução é devida não só aos proprietários dos imóveis mas também aos titulares de direitos reais/pessoais de fruição sobre os imóveis sujeitos às intervenções e que suportam os respectivos custos: proprietários ou proprietários nus, titulares de um direito real de fruição (usufruto, uso, habitação ou superfície), arrendatários ou mutuários, membros de cooperativas cindidas e indivisas, empresários em nome individual, para imóveis não incluídos entre bens de capital ou mercadorias, sujeitos indicados no artigo 5.º do Tuir, que produzam rendimentos de forma associada ( sociedades simples, em nome coletivo, sociedade em comandita e sujeitas a estes equivalentes, empresas familiares), nas mesmas condições que para os empresários individuais.

Também têm direito a ela o familiar coabitante do proprietário ou titular do imóvel objeto da intervenção (o cônjuge, parentes até ao terceiro grau e parentes até ao segundo grau), desde que suportem as despesas e sejam titulares de transferências bancárias e facturas, o cônjuge separado cessionário do imóvel em nome do outro cônjuge, o membro da união civil e o coabitante more uxorio, não proprietário do imóvel objecto das intervenções nem titular de contrato de comodato, para despesas efectuadas a partir a partir de 1º de janeiro de 2016.

As intervenções

Para quais empregos a dedução de 50% pode ser obtida? São intervenções de manutenção extraordinária, restauração e reabilitação conservadora e renovação de edifícios realizadas em imóveis residenciais de qualquer categoria cadastral, inclusive rurais, e em seus pertences.

Para intervenções de manutenção straordinaria por exemplo:

- • instalação de elevadores e escadas de segurança

- • construção e melhoria de banheiros

- • substituição de luminárias externas e portas ou venezianas por venezianas e com modificação do material ou tipo de luminária

- • reforma de escadas e rampas

- • intervenções voltadas para economia de energia

- • vedação da área privada

- • construção de escadas internas.

Entre o intervenções de restauração e reconstrução conservadora o Guia indica aqueles que visam

"Preservar o imóvel e assegurar a sua funcionalidade através de um conjunto de obras que, respeitando os elementos tipológicos, formais e estruturais, permitam a sua utilização pretendida compatível com o mesmo".

Por exemplo:

- intervenções destinadas a eliminar e prevenir situações degradadas

- ajuste das alturas dos pisos de acordo com os volumes existentes

- abertura de janelas para necessidades de ventilação das instalações.

Entre o intervenções de reestruturação por outro lado, são dedutíveis as destinadas à transformação de um edifício através de um conjunto de obras que possam conduzir a um edifício totalmente ou parcialmente diferente do anterior. Por exemplo:

- demolição e reconstrução com o mesmo volume do edifício existente

- modificação da fachada

- construção de um sótão ou uma varanda

- transformação do sótão em sótão ou da varanda em varanda

- abertura de novas portas e janelas

- construção de sanitários em ampliação de superfícies e volumes existentes.

Facilidade para garagens e vagas de estacionamento

A dedução para as renovações abrangerá também a aquisição de garagens e lugares de estacionamento próprios, as despesas relacionadas com a sua construção e a construção de garagens ou lugares de estacionamento, incluindo partilhados, desde que exista vínculo de pertinência com unidade imobiliária residencial . .

Para compras simultâneas de casa e garagem com um único ato, a dedução é limitada aos custos de construção da caixa anexa.

IVA reduzido

Somente no caso de intervenções de recuperação do parque imobiliário é possível usufruir de uma redução do IVA, que consoante o tipo de intervenção é aplicada à prestação de serviços pela empresa que executa a obra e, em alguns casos, à venda de bens.

“Em matéria de IVA bonificado sobre os bens objeto das obras, a Lei do Orçamento de 2018 interveio para identificar corretamente o seu valor quando, com a recuperação dos bens imóveis, forem também fornecidos componentes destacados dos mesmos bens (é o caso de persianas e consumíveis utilizados na fase de montagem de um caixilho); a determinação do valor deve ser realizada, nestes casos, com base na autonomia funcional das "partes destacadas" em relação ao produto principal " explica a Receita Federal.

O IVA com redução de 10% não pode ser aplicado a materiais ou bens fornecidos por pessoa diferente da que executa a obra, a materiais ou bens adquiridos diretamente ao cliente, a serviços profissionais, ainda que realizados no âmbito das intervenções destinadas à construção renovação, a prestação de serviços de execução de subempreitadas à empresa executora das obras. Neste caso, o subcontratante deve faturar com a taxa normal de IVA de 22% à empresa principal que, posteriormente, faturará o serviço ao cliente com IVA de 10%, se estiverem reunidas as condições para tal.

O que fazer e quais documentos apresentar para obter a dedução

Tal como acontece com as obras de requalificação energética previstas no ecobónus de 2018, a partir deste ano terão de ser enviado para Eneaeletronicamente, também os dados relativos ao tipo de intervenções de reestruturação realizadas. Esta informação será utilizada pela Agência para monitorizar e avaliar as poupanças de energia alcançadas na sequência da implementação das intervenções de reestruturação.

Em comparação com o passado, de acordo com a Receita Federal, o procedimentos foram simplificado e reduzido. Basta indicar na declaração de rendimentos os dados cadastrais de identificação do imóvel e, se a obra for realizada pelo proprietário, os dados cadastrais da escritura que constitui o título e os demais dados necessários à verificação da dedução.

Uma comunicação (por carta registrada com aviso de recebimento ou outros métodos estabelecidos pela Região) também deve ser enviada à autoridade de saúde local com as seguintes informações:

- detalhes do cliente das obras e sua localização

- natureza da intervenção a realizar

- dados de identificação da empresa executora dos trabalhos com assunção explícita de responsabilidade, pela mesma, para o cumprimento das obrigações impostas pela legislação em vigor sobre segurança no trabalho e contribuições

- data de início da intervenção de recuperação.

A comunicação à ASL não deve ser feita em todos os casos em que os decretos legislativos relativos às condições de segurança nos estaleiros não prevejam esta obrigação.

É então necessário fazer a comunicação com o Enea, transmitindo através o local apropriado informações sobre os trabalhos realizados, como é feito para as obras de requalificação energética.

As outras novidades

Com o novo bónus de reestruturação, a partir deste ano são adicionados novos beneficiários, ou seja, instituições autónomas de habitação pública e sujeitos com finalidades semelhantes, incluindo cooperativas habitacionais com propriedade indivisa. O único requisito: as reformas devem ser feitas em prédios destinados a habitação popular ou, no caso de cooperativas com propriedade indivisa, cedidos aos associados para uso.

Prorrogação para a compra de imóveis renovados

A dedução para compra ou cessão de imóveis já renovados também foi prorrogada até 31 de dezembro de 2018. Este último é devido quando as intervenções de reestruturação digam respeito a edifícios inteiros e tenham sido realizadas por empresas de construção ou reabilitação de imóveis e por cooperativas de construção que, no prazo de 18 meses, a contar da data de conclusão das obras, vendam ou cedam o imóvel.

Lembramos que a dedução será dividida em 10 parcelas anuais de mesmo valor, a partir do ano em que a despesa for incorrida. Por último, os pagamentos devem ser efectuados por transferência bancária ou postal que indique: motivo do pagamento, com referência à lei (artigo 16-bis do Decreto Presidencial 917/1986), código fiscal do beneficiário da dedução e código fiscal ou número de IVA do o beneficiário.

Para consultar o guia clique aqui

LEIA também:

- Ecobonus 2018: todas as deduções esperadas e as diferentes percentagens com base na intervenção

- Bônus de móveis e eletrodomésticos 2018: requisitos e como solicitá-lo

- Bônus verde 2018: o que inclui, requisitos e como solicitá-lo

- Bônus de fogões 2018: deduções de 50 a 65% com base no tipo

Francesca Mancuso

foto