Deduções fiscais, chegam novos esclarecimentos da Receita Federal sobre os bónus de 50 e 65% renovados até 31 de dezembro de 2013. Recorde-se que esta prorrogação foi introduzida pelo decreto-lei de 4 de junho de 2013, n. 63, que entrou em vigor em 6 de junho de 2013, e convertido com alterações pela lei de 3 de agosto de 2013

Ele está prestes a acabar atropelado, sua mãe o salva

Detrazioni fiscali, chegam novos esclarecimentos da Receita Federal em bônus de 50 e 65% renovado até 31 de dezembro de 2013. Recorde-se que esta prorrogação foi introduzida pelo decreto-lei de 4 de junho de 2013, n. 63, que entrou em vigor em 6 de junho de 2013, e convertido com alterações pela lei de 3 de agosto de 2013.

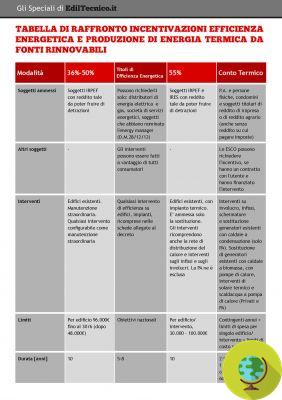

O decreto estendeu até dezembro 31 2013 as deduções de 50% para a recuperação do património edificado. A dedução de 55% foi aumentada para 65% para a requalificação energética dos edifícios.

A Receita Federal especifica que o dedução de 65% diz respeito às despesas incorridas de 4 de agosto a 31 de dezembro de 2013 para intervenções anti-sísmicas nos edifícios que caem em zonas sísmicas de elevado risco, a dedução para a recuperação do parque imobiliário com a taxa mais elevada de 50% e com o limite de despesa mais elevado de 96.000 euros e introduz uma dedução adicional relativa à aquisição de mobiliário, grandes aparelhos classe energética A+ (classe A para fornos), mas destina-se a mobilar edifícios em renovação. Neste último caso, as despesas devem ser efectuadas de 6 de Junho a 31 de Dezembro de 2013, até ao limite máximo de 10.000 euros.

Quanto às intervenções de requalificação energética de edifícios, para o qual existe um bónus de 65%, eis o que pode beneficiar das deduções:

-

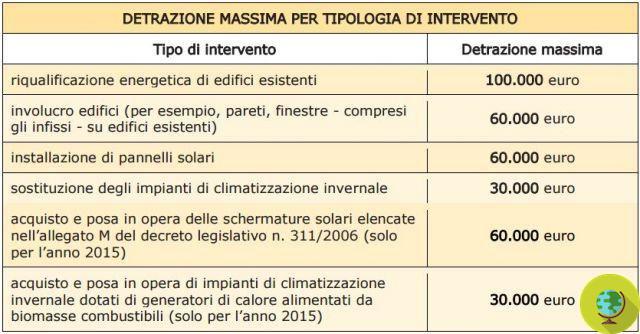

intervenções de requalificação de energia de edifícios existentes com um limite máximo de dedução de 100.000 euros.

-

intervenções em edifícios existentes, partes de edifícios existentes ou unidades imobiliárias, relativas a estruturas verticais opacas, estruturas horizontais opacas (telhados e pavimentos), janelas incluindo guarnições, com limite máximo de dedução de 60.000 euros;

-

instalação de painéis solares para a produção de água quente para uso doméstico ou industrial e para cobrir as necessidades de água quente em piscinas, instalações desportivas, lares de idosos, escolas e universidades, com um limite máximo de dedução de 60.000 euros;

-

intervenções de substituição de sistemas de ar condicionado de inverno por sistemas equipados com caldeiras de condensação e afinação contextual do sistema de distribuição, com limite máximo de dedução de € 30.000;

-

substituição dos sistemas de climatização de inverno por bombas de calor de alta eficiência e sistemas geotérmicos de baixa entalpia, com limite máximo comum de dedução de € 30.000;

-

intervenções de substituição de aquecedores de água tradicionais por aquecedores de água com bomba de calor dedicado à produção de água quente sanitária, com um limite máximo comum de dedução de € 30.000.

As intervenções de substituição de sistemas de aquecimento por bombas de calor sistemas geotérmicos de alta eficiência e baixa entalpia para a substituição de termoacumuladores tradicionais por termoacumuladores com bomba de calor dedicados à produção de água quente sanitária, que hoje eles fazem parte.

Quanto à dedução relativa à renovação de um edifício, importa saber que se trata das despesas efetuadas de 6 de junho a 31 de dezembro de 2013 com a aquisição de:

-

- mobiliário;

-

- grandes electrodomésticos de classe energética não inferior a A+, bem como A para fornos, para equipamentos para os quais seja exigida a etiqueta energética.

Além disso, a lei de conversão do decreto especificou expressamente que só podem beneficiar da dedução as despesas de aquisição de mobiliário ou de grandes electrodomésticos. novo.

Eles caem sob o "mobiliário" facilitado: camas, roupeiros, cómodas, estantes, secretárias, mesas, cadeiras, mesas de cabeceira, sofás, poltronas, aparadores, bem como colchões e as luminárias que são um complemento necessário do mobiliário do edifício em reforma.

Por outro lado, as compras de portas, pisos (por exemplo, parquet), cortinas e cortinas, bem como outros acessórios de decoração não são elegíveis.

Outra grande dúvida dizia respeito ao condicionadores. As autoridades fiscais esclarecem que “na ausência de indicações diferentes na disposição facilitadora, a lista referida no anexo 1B do decreto legislativo de 25 de julho de 2005, n. 151, segundo o qual cair em grandes eletrodomésticos, a título de exemplo: refrigeradores, freezers, máquinas de lavar, secadoras, lava-louças, aparelhos de cozinha, aquecedores elétricos, placas elétricas, fornos de microondas, aquecedores elétricos, radiadores elétricos, ventiladores elétricos, aparelhos de ar condicionado".

Para o pagamento, a Agência esclarece, além de transferência bancária ou correios você também pode usar cartões de crédito ou débito.

Francesca Mancuso

Baixe aqui a circular completa

LEIA também:

- Deduções fiscais 50%: como acessar o eco-bônus para móveis e eletrodomésticos

- Deduções fiscais: bônus de 50% também para cozinhas e móveis

- Dedução fiscal de 55%: não há cobertura para a prorrogação, mas será definitiva

- Deduções de 65% e 50% aqui é como o bônus para a reestruturação muda