O Decreto Ministerial n. 12 de 02 de Janeiro de 2010 que entrará em vigor a partir de 35 de Março de 26. O Decreto implica algumas alterações que devem necessariamente ter em conta aqueles que pretendem realizar trabalhos de requalificação energética nos seus edifícios e para os quais pretendem ser admitidos a o imposto de benefícios previsto para estas obras, ou a dedução de 2010% sobre o valor devido ao fisco com a sua declaração de imposto.

Ele está prestes a acabar atropelado, sua mãe o salva

em Diário Oficial de 12/02/2010 foi publicado em Portaria Ministerial nº. 35 do Janeiro 26 2010 que entrará em vigor a partir Março 13 2010. O Decreto implica algumas alterações que devem necessariamente ser tidas em conta por quem pretende realizar obras em requalificação de energia dos seus edifícios e para os quais pretende ser admitido benefícios fiscais previsto para tais obras, ou o dedução de 55% sobre o valor devido autoridades fiscais com a sua declaração de imposto.

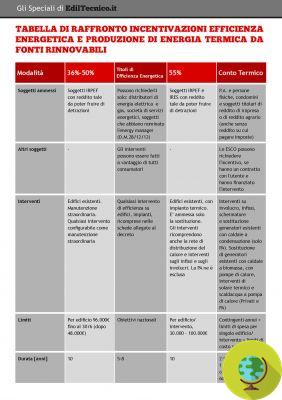

A implantação fundamental da norma sobre dedução de 55% no entanto, permanece inalterado: o valor a ser deduzido é obtido cálculo de 55% dos custos de remodelação efetivamente incorridos e que permaneceram por arcar (portanto, para pessoas físicas, também deve ser considerado o IVA, conforme pago ao empreiteiro) com um valor de custo máximo que varia de acordo com o tipo de trabalho realizado (por exemplo até um limite máximo de despesas incorridas de 30 mil euros para condensação e 60 mil para solar térmica ou para a instalação de painéis solares para água quente sanitária.

O valor assim obtido não pode, no entanto, ser dedução com uma única declaração de imposto referente a um único ano fiscal, nem seria justo, uma vez que beneficiaria apenas aqueles que possuem uma renda e, portanto, impostos, estratosféricos. A quantidade deve ser "spread", por assim dizer, dividido em cinco parcelas iguais trazer dedução em cinco anos com cinco subsequentes declarações fiscais.

Esta divisão temporal nem sempre foi a mesma e, aliás, foi alterada com os vários decretos que desde 2007 (ano de publicação do primeiro decreto que institui o dedução de 55% sucederam-se e modificaram-se várias vezes (até duas intervenções legislativas em 2009 e a ameaça, posteriormente reintroduzida, de abolição da benefício fiscal de 55%) os procedimentos para usar o dedução e os procedimentos de titularidade, muitas vezes com um considerável resultado polêmico.

Inicialmente, de facto, eram três prestações, depois foi introduzido um mecanismo de escolha (a realizar no momento da entrega da primeira declaração fiscal e não modificável) para o qual era possível deduzir num mínimo de três prestações anuais do mesmo montante até um máximo de dez.

Por fim, conforme mencionado, a atual opção por uma distribuição obrigatória estabelecida no art. cinco prestações anuais iguais. Além disso, fica agora estabelecido que a comunicação aos respectivos Agência Tributária deve ser feito apenas se as obras, e as despesas relacionadas, estiverem entre dois ou mais exercícios fiscais, ou seja, se, por exemplo, começaram em 2008, continuaram em 2009 e terminaram em 2010. Para os demais casos, a instituição ENEA continua sendo a ponto de referência. Este último comprometeu-se, tendo em conta que as especificações e referências técnicas foram alteradas com o novo Decreto, a alterar os formulários de comunicação no prazo de Março de 2010, da entrada efectiva em vigor do Decreto modificativo. As alterações, em qualquer caso, serão válidas apenas para as obras que começarão (e para as despesas incorridas) a partir de 13 de março.

Mas quais são, então, os principais mudanças introduzidas pelo novo decreto? Referem-se essencialmente ao caso de substituição de plantas por novas aparelhos de biomassa (portanto, também fogões da pelota) e a atualização de alguns valores de transmitância (dispersão de calor para o exterior): de fato, foi introduzida uma condição adicional a ser respeitada para abertura e fechamentos similares, no caso de substituição de sistemas de ar condicionado de inverno com usinas a biomassa (art. 1º, parágrafo 2º da Portaria de 11/3/2008 alterada e complementada pela Portaria de 26 de janeiro de 2010).

Com o novo decreto i valores de transmitância fechos que podem ser abertos e similares, como portas, janelas e vitrines (estes últimos, mesmo que não possam ser abertos), incluindo as luminárias, que delimitam o edifício para o exterior ou para as salas não aquecidas, devem respeite os valores limite indicados na tabela 4A, presente no ponto 4, do Anexo C do Decreto Legislativo 192/05, limitado ao caso de edifícios situados nas zonas climáticas C, D, E e F.

Esta exigência foi justificada com a necessidade de evitar o recurso ao uso não controlado de biomassa em edifícios com envolventes de baixo desempenho energético, contribuindo assim também para conter a entrada de multa no ar. Também fica estabelecido que os sujeitos que pretendem fazer uso do dedução de taxas relativos às despesas incorridas para a substituição de sistemas de ar condicionado de inverno com sistemas equipados com geradores de calor alimentados por biomassa, declarar o cumprimento dos requisitos acima mencionados no momento do envio à Aeneas da documentação exigida (artigo 4º da Portaria de 19 de fevereiro de 2007 e alterações posteriores).

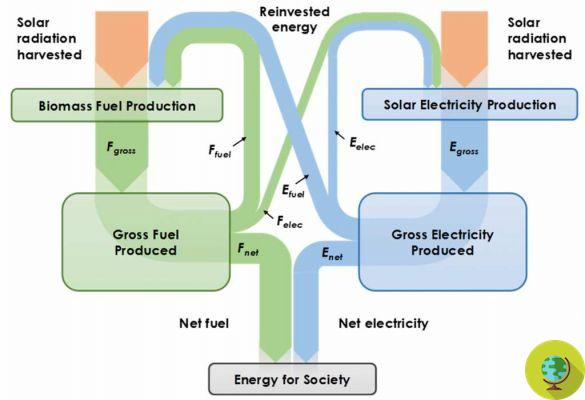

Novamente com referência à substituição de plantas por novas plantas de biomassa, um novo coeficiente de correção que leva em conta a parcela de energia fóssil utilizada para a produção do mesmo combustível a partir de biomassa. (art. 3º, n.º 3 do DM de 11/3/2008 alterado e integrado pelo DM de 26 de Janeiro de 2010). O coeficiente de correção é de 0,3, o que significa que, para efeito de cálculo doíndice global de desempenho energético do edifício após as obras, uma parcela de 30% da energia fornecida à usina será, em qualquer caso, considerada como se esta provinha de uma fonte fóssil não renovável. Tudo isso porque a promoção do uso de biomassa, de acordo com o nosso Legislador, deve ocorrer em um contexto compatível com outras fontes, fósseis ou renováveis e deve levar em conta a participação de combustíveis relacionada às fases de preparação do biomassa (recolha, transformação, embalagem e transporte).

Além disso, os valores de transmitância de estruturas opacas andares e paredes verticais e estruturas que podem ser abertas para o exterior ou salas não aquecidas, para que também tenham em conta as diferenças climáticas dos diferentes locais onde as obras são realizadas requalificação de energia. Que de transmissão agora parece ser uma "vexata quaestio": na primeira formulação do decreto, em 2007, alguns meros erros na redação dos valores de cálculo a serem tomados como referência fizeram o benefício do dedução de 55% para alguns tipos de obras, porém elegíveis para benefícios conforme o disposto no próprio Decreto. Essas previsões foram posteriormente alteradas, retroativamente, mas, novamente, o Ministério encontrou algumas dificuldades em solicitar a realização dos serviços definidos com as alterações de 2008. nova intervenção de modificação com um reequilíbrio que também leva em conta as novas tecnologias disponíveis.

Novas referências de cálculo, então, estão previstas para o transmitir dos elementos constituintesenvolvente do edifício e para ar condicionado de inverno: não é mais feita referência ao Anexo I do Decreto Legislativo 192/05, mas ao Decreto Presidencial n. 59 / 2009. Para cálculo do índice de desempenho energético do edifício, especifica-se ainda que pode ser utilizado o regime de procedimento simplificado referido no Anexo G da Portaria 7/4/2008 ou Anexo 2 à Portaria 26/6/2009.

No final desta exposição, gostaríamos de lhe dar alguns conselhos: porque tudo corre bem e bem consulte seu contador de confiança primeiro para compreender a verdadeira porta da dedução na sua declaração fiscal, por isso é bom contar com empresas e técnicos não tributados que, dadas as inúmeras alterações nos procedimentos, já estão familiarizados com as formalidades necessárias para obter os benefícios da a dedução fiscal de 55%. Além disso, para não ficar totalmente desvinculado, e para que os clientes possam dialogar com todos os protagonistas das obras de requalificação, pode ser útil consultar o guia fiscal de fácil compreensão "Concessões fiscais para economia de energia" também disponível no site da Receita Federal.

Andrea Marchetti