Deducciones fiscales, llegan nuevas aclaraciones de Hacienda sobre las bonificaciones del 50 y 65% renovadas hasta el 31 de diciembre de 2013. Cabe recordar que esta prórroga fue introducida por el decreto-ley de 4 de junio de 2013, n. 63, que entró en vigor el 6 de junio de 2013, y convertido con modificaciones por la ley del 3 de agosto de 2013

Está a punto de acabar atropellado, su madre lo salva

deducciones fiscales, llegan nuevos aclaraciones de la Agencia Tributaria en bonificación del 50 y 65% renovada hasta el 31 de diciembre de 2013. Cabe recordar que esta prórroga fue introducida por el decreto-ley de 4 de junio de 2013, n. 63, que entró en vigor el 6 de junio de 2013, y convertido con modificaciones por la ley del 3 de agosto de 2013.

El decreto prorroga hasta diciembre 31 2013 las deducciones del 50% por la restauración del patrimonio edificado. En cambio, la deducción del 55% se aumentó hasta el 65% para la recalificación energética de los edificios.

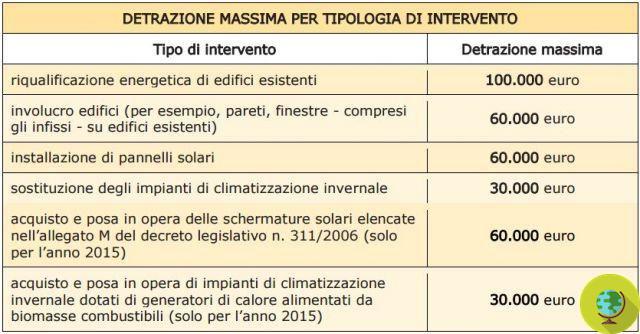

La Agencia Tributaria especifica que el deducción de 65% se refiere a los gastos incurridos del 4 de agosto al 31 de diciembre de 2013 para intervenciones antisísmicas sobre los edificios caídos en zonas de alta peligrosidad sísmica, la deducción por recuperación del parque inmobiliario con el tipo superior del 50% y con el límite máximo de gasto de 96.000 euros e introduce una deducción adicional relativa a la compra de mobiliario, grandes electrodomésticos clase energética A+ (clase A para hornos), pero destinado a amueblar edificios en proceso de renovación. En este último caso, los gastos deberán efectuarse desde el 6 de junio hasta el 31 de diciembre de 2013, hasta un límite máximo de 10.000 euros.

En cuanto a las intervenciones de recalificación energética de edificios, para el que existe una bonificación del 65%, esto es lo que puede beneficiarse de las deducciones:

-

intervenciones de mejora energética de edificaciones existentes con un límite máximo de deducción de 100.000 euros.

-

las intervenciones sobre edificios existentes, partes de edificios existentes o unidades inmobiliarias, relativas a estructuras verticales opacas, estructuras horizontales opacas (cubiertas y suelos), ventanas y enseres, con un límite máximo de deducción de 60.000 euros;

-

instalación de paneles solares para la producción de agua caliente para uso doméstico o industrial y para cubrir las necesidades de agua caliente en piscinas, instalaciones deportivas, residencias de mayores, colegios y universidades, con un límite máximo de deducción de 60.000 euros;

-

intervenciones de sustitución de sistemas de climatización de invierno por sistemas equipados con calderas de condensación y adecuación contextual del sistema de distribución, con un límite máximo de deducción de 30.000 €;

-

sustitución de sistemas de climatización de invierno por bombas de calor de alta eficiencia y sistemas geotérmicos de baja entalpía, con un límite máximo común de deducción de 30.000 €;

-

intervenciones de sustitución de calentadores de agua tradicionales por calentadores de agua con bomba de calor dedicada a la producción de agua caliente sanitaria, con un límite máximo de deducción común de 30.000€.

Las intervenciones de sustitución de sistemas de calefacción por bombas de calor sistemas geotérmicos de alta eficiencia y baja entalpía para la sustitución de termos tradicionales por termos de bomba de calor dedicados a la producción de agua caliente sanitaria, que hoy son parte de ella.

En cuanto a la deducción relativa a la rehabilitación de un inmueble, debe saberse que se trata de los gastos incurridos desde el 6 de junio al 31 de diciembre de 2013 para la compra de:

-

- muebles;

-

- grandes electrodomésticos de clase energética no inferior a A+, así como A para hornos, para equipos para los que se exige la etiqueta energética.

Además, la ley de conversión del decreto ha especificado expresamente que sólo podrán beneficiarse de la deducción los gastos de compra de muebles o de grandes electrodomésticos. nuevo.

Caen bajo el "muebles" facilitado: camas, armarios, cómodas, librerías, escritorios, mesas, sillas, mesitas de noche, sofás, sillones, aparadores, así como colchones y las luminarias que sean complemento necesario del mobiliario del edificio objeto de rehabilitación.

Por otro lado, no son elegibles las compras de puertas, pisos (por ejemplo, parquet), cortinas y cortinajes, así como otros accesorios de decoración.

Otra gran duda se refería a la acondicionadores. Las autoridades fiscales aclaran que “a falta de indicaciones diferentes en la disposición de facilitación, la lista a la que se refiere el anexo 1B del decreto legislativo 25 de julio de 2005, n. 151, según el cual caen en grandes electrodomésticos, a modo de ejemplo: frigoríficos, congeladores, lavadoras, secadoras, lavavajillas, aparatos de cocina, calentadores eléctricos, placas eléctricas, hornos microondas, calentadores eléctricos, radiadores eléctricos, ventiladores eléctricos, aparatos de aire acondicionado.

Para el pago, aclara la Agencia, además de transferencia bancaria u oficina de correos también puede utilizar tarjetas de crédito o débito.

francesca mancuso

Descarga la circular completa aquí

LEA también:

- Deducciones fiscales 50%: cómo acceder al bono ecológico para muebles y electrodomésticos

- Deducciones fiscales: 50% de bonificación también para cocinas y muebles

- Deducción fiscal del 55%: no hay cobertura para la prórroga, pero será definitiva

- Deducciones 65% y 50% así cambia la bonificación por la reestructuración